「新NISAを始めたいけど、どんなデメリットがあるの?」

「デメリットの対処方法があるなら教えてほしい!」

このように悩んでいませんか?

本記事では、新NISAのデメリットと対策方法について解説します。

れお

れお私は2022年からつみたてNISAを実際に運用しており、現在の含み益は150万円以上あります。その経験をもとに、できるだけわかりやすく説明していきます。

・新NISAの7つのデメリット

・新NISAで失敗しないための運用方法

記事を最後まで読めば、新NISAを最大限に活用するための知識が身につきます。

ぜひ、最後までご覧ください!

新NISAの7つのデメリット

以下に7つのポイントを挙げ、それぞれの内容を解説していきます。

- デメリット①損益通算ができない

- デメリット②米国株・ETF配当への米国課税がある

- デメリット③18歳未満は新NISAを利用できない

- デメリット④他の金融機関への変更手続きが面倒である

- デメリット⑤海外赴任・転勤時に継続できない

- デメリット⑥元本割れのリスクがある

- デメリット⑦売却のタイミングを考える必要がある

それでは、1つずつ解説していきます。

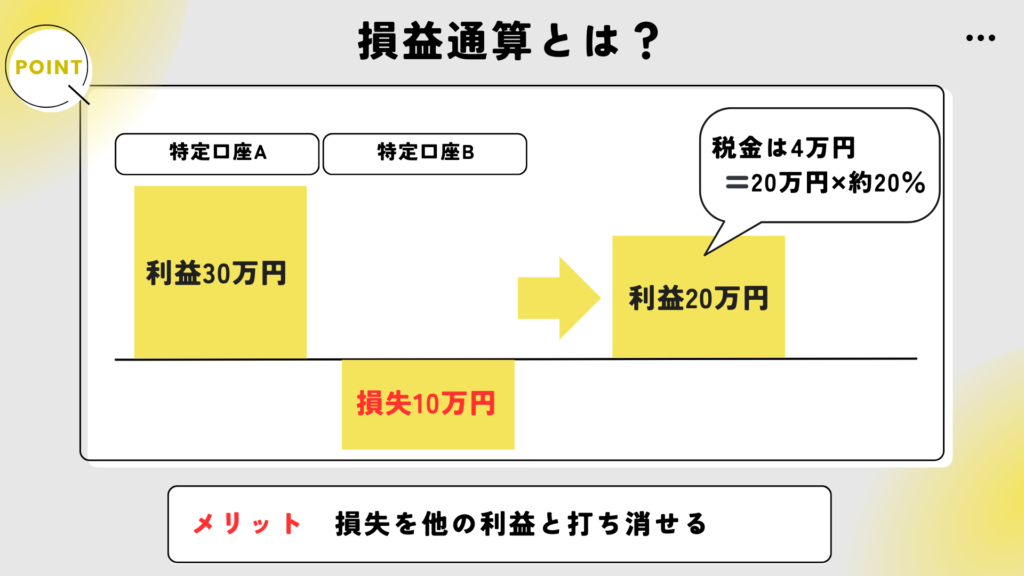

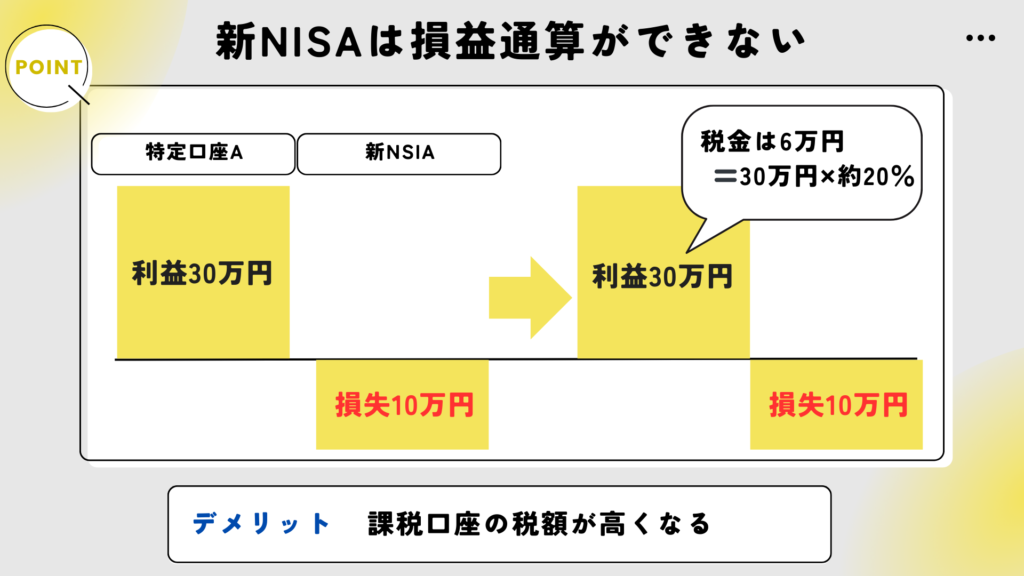

デメリット①損益通算ができない

新NISA口座では損益通算ができないため、利益に対する課税額が多くなる場合があります。

しかし、新NISA口座は、新NISAでは利益も損失も非課税となるため、損益通算ができません。

そのため、特定口座の利益に対する課税額が高くなってしまいます。

その結果、利益30万円に対して、約20%の税金がかかります。

対策として、新NISA口座で運用する場合、長期運用を前提とし、利益が出やすい安定した銘柄を購入しましょう。

デメリット②米国株への配当は課税される

新NISAには、米国株の配当には10%の外国課税がかかります。

下記に、日本株と外国株の配当金の課税割合をまとめました。

| 外国課税 | 国内課税 | ||

|---|---|---|---|

| 新NISA口座 | 売却益 | 0% | 0% |

| 配当・分配金 | 10% | 0% | |

| 課税口座 | 売却益 | 0% | 20.315% |

| 配当・分配金 | 10% | 20.315% |

新NISA口座の場合、国内課税20.315%が免除されますが、外国課税の配当・分配金にかかる税額10%がかかります。

外国課税がかかるなら、新NISAでは外国株式を運用しないほうがいいの?

近年、国内株式よりも外国株式の方が高い成長性や運用利益が期待できます。

今後も投資対象として外国株式を検討することをおすすめします。

デメリット③18歳未満は新NISAを利用できない

新NISAは、未成年の口座開設ができません。

2023年までは、ジュニアNISAがあり、未成年でも口座を開設できました。

しかし、新NISAに改訂されたことにより、未成年名義のNISA口座が廃止されました。

そのため、18歳未満の子どもは新NISA口座を利用できません。

・子ども名義の未成年口座を作って運用できるが、新NISA口座ではなく課税口座のため利益に対して税金(約20%)がかかる

・親名義の新NISA口座を、子どもの資産運用として利用するのは可能だが、子への渡し方によっては贈与税の対象になるケースがある

具体的な対策方法として、親名義の口座を教育資金専用にするのが効果的です。

・銘柄ごとに分けて運用をするまたは、父親か母親の口座を教育資金専用にする

・投資期間を長く得るために、早めに運用を始める

銘柄ごとに分けて運用すれば、教育資金がいくら貯まっているかが一目で分かり管理しやすいです。

また、長期で運用することで大きなリターンが見込めるため、子どもが小さい内に運用を始めましょう。

デメリット④他の金融機関への変更手続きが面倒である

新NISA口座は1人1口座という制限があるため、金融機関を変更する際には手続きが必要です。

・ポイント還元率の高さ(楽天証券やSBI証券のポイントプログラムなど)

・Webページやアプリの使いやすさ

・購入可能な銘柄の種類の多さ

さらに、申し込み時期によって新しい口座の利用開始時期が変わるため、計画的な手続きが求められます。

具体的な変更時期は、下記の通りです。

非課税枠を使っていない場合

- 9月30日までに申請すると、その年の10月から新しい口座を使える

非課税枠を使っている場合

- 10月以降に申請すると、翌年の1月から新しい口座を使える

対策方法として、申請時期を事前に確認しておくことが重要です。

上記の口座変更の流れを理解し、計画的に手続きを進めるられるようにしましょう。

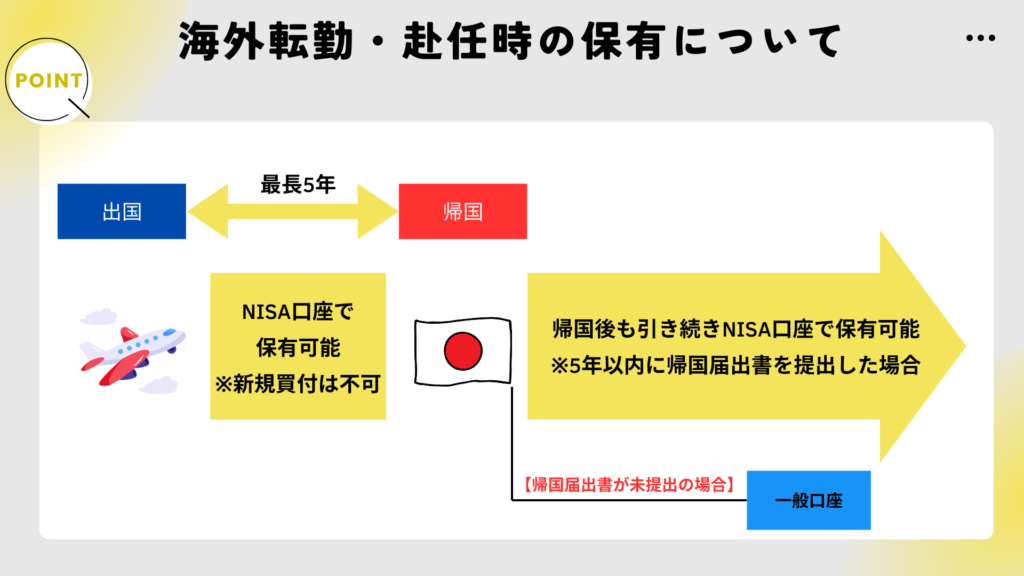

デメリット⑤海外赴任・転勤時に継続できない

新NISAは海外赴任や転勤時に最長5年間しか継続できません。

さらに、海外から新規投資はできないため、注意が必要です。

- 購入済みの銘柄はそのまま保有可能ですが、海外から新しい銘柄の購入は不可

- 5年以内に帰国届出書を提出しないと、一般口座に移管される

- 一般口座 に移った後、売却益には約20%の税金がかかる

対策方法として、必ず帰国届出書を提出し、5年以内に帰国する予定を立てることをおすすめします。

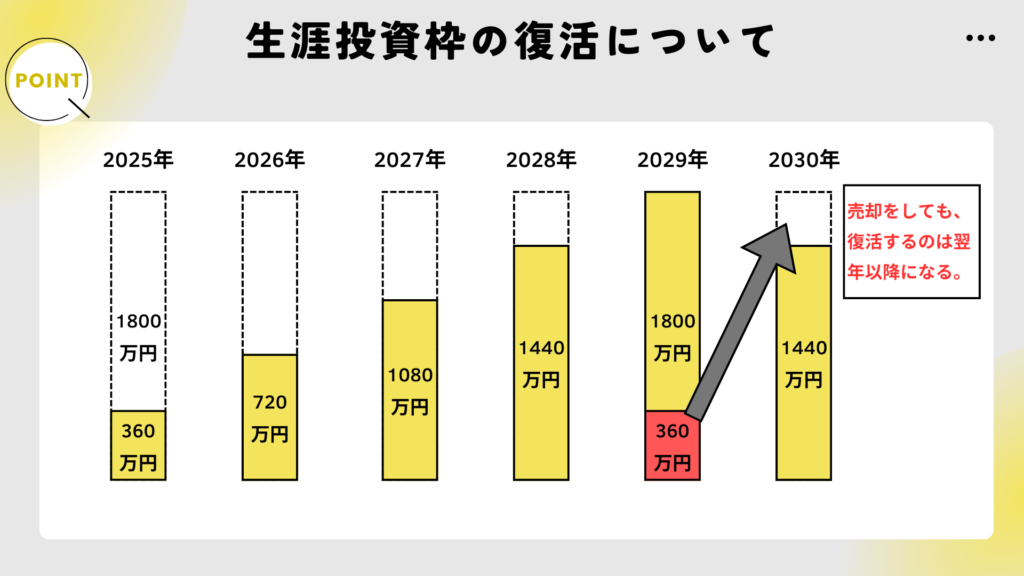

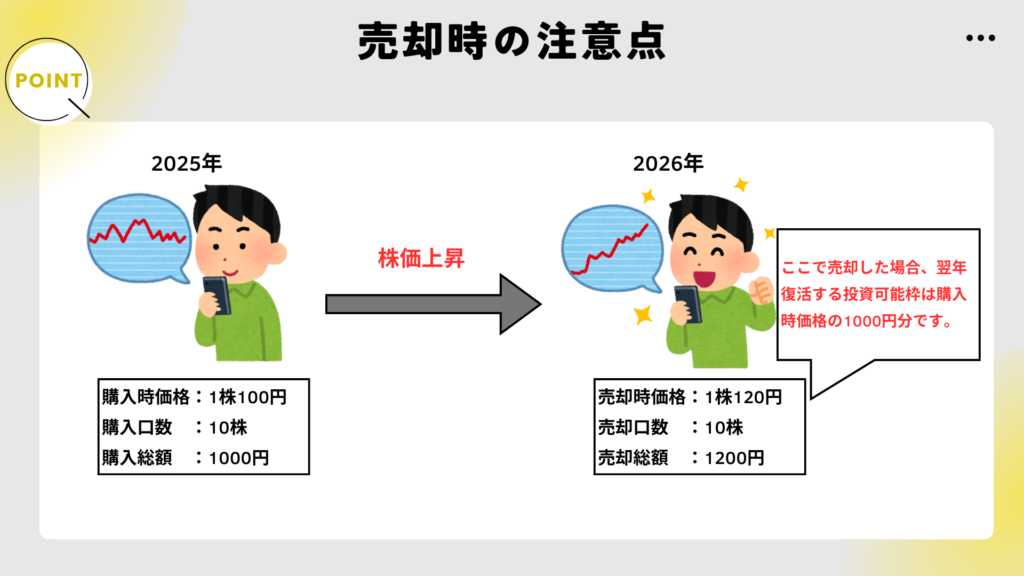

デメリット⑥生涯投資枠の復活は翌年以降

新NISAの生涯投資枠(上限1,800万円)は、売却しても翌年に復活します。

上記のように、2025年から毎年360万円を投資し続けた場合、5年で投資額上限の1,800万円に到達します。

その後、2029年に360万円分を売却した場合、生涯投資枠が復活するのは翌年以降の2030年です。

また、2029年に500万円分を売却した場合でも、翌年に復活するのは年間投資可能枠の360万円分です。

上記のように、購入時よりも売却時に株価が上昇していたため売却をしたとします。

翌年復活する投資可能枠は、売却時の値段(時価)ではなく購入時の価格分(簿価)になるため注意が必要です。

対策方法として、売却のタイミングを慎重に計画することが重要です。

株価が上がっているときに売却すると、復活する投資枠が少なくなるため、長期保有を前提に安定した銘柄を選ぶことが効果的です。

デメリット⑦投資枠の使い方や売却のタイミングを考える必要がある

新NISAは投資対象が多く、売却のタイミングが難しいです。

また、運用期間の制限がないため、自分で売却時期を判断する必要があります。

例えば、新NISAでおすすめ口座の1つである楽天証券では、以下のように多くの銘柄が提供されています。

つみたて投資枠・・・200本超え

成長投資枠 ・・・1,100本超え

選択肢が広がった分、どの銘柄を選ぶかや売却のタイミングを慎重に考える必要があります。

運用銘柄も多くて選ぶのが不安だし、売却期間もいつにしたらいいのか分からないよ

次のポイントを事前に押さえて運用することをおすすめします。

・管理しやすように、運用する銘柄は極力少なくする

・売却時期をあらかじめ決めおく

・長期運用を前提とし、短期の値動きに惑わされない

事前にルールを決めることで、投資の判断に迷うことなく運用を継続できます。

新NISAここがすごい!5つのメリット

次に、新NSAのメリットについて解説します。

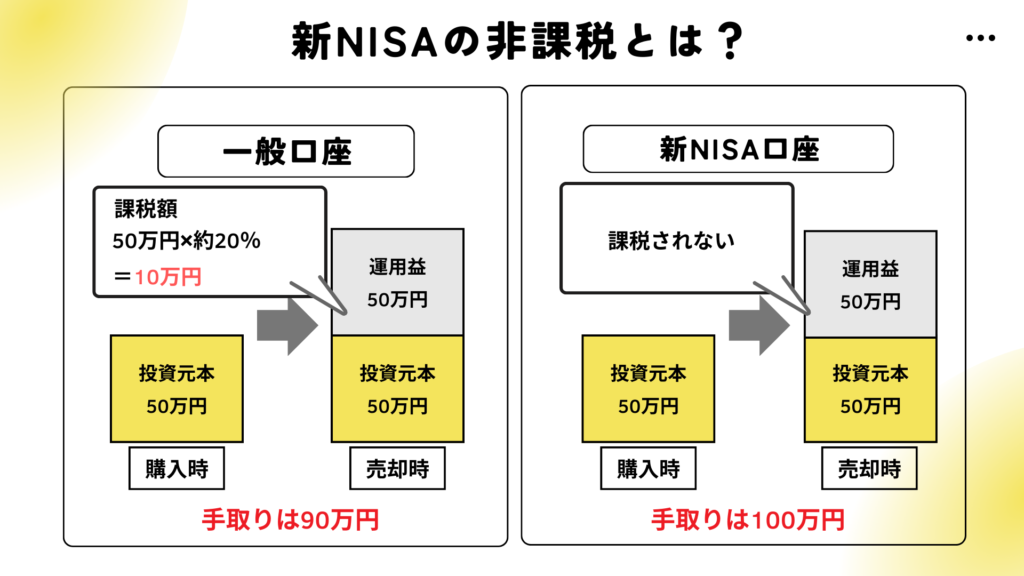

非課税&無期限で運用できる

新NISAは、非課税かつ無期限で運用できるため、長期的に資産を増やすのに適した制度です。

本来、株式や投資信託の売却益には約20%の税金がかかりまが、新NISAでは非課税となり、売却益に対する税金がかかりません。

- 通常の課税口座:約20%の税金(約10万円)がかかり、受取額は90万円

- 新NISA口座:非課税のため、100万円全額受け取れる

長期運用を前提に、非課税のメリットを最大限に活用しましょう。

金融庁が厳選した投資商品から選べる

新NISAは、金融庁が厳選した安全性の高い投資商品から選べます。

無駄なコストを抑えながら、安心して長期運用が可能です。

例えば、手数料が高い投資信託や、高リスクな商品(レバレッジ型ETFなど)は対象外です。

そのため、無駄なコストを抑えつつ、長期的に資産を増やせる投資信託を選びやすくなっています。

金融庁お墨付きの商品の中から選べるため、初心者でも安心して資産形成が可能です。

投資枠を再利用できる

新NISAは、売却した投資枠を翌年以降に再利用できるため、柔軟な投資計画を立てられます。

しかし、新NISAでは、売却した分の非課税投資枠を翌年以降に再び利用可能です。

そのため、市場の状況や自身のライフプランに合わせて、投資計画を柔軟に変更できます。

例えば、年間360万円の非課税投資枠をフル活用した後、大幅な利益が出たため50万円分を売却したとします。

その場合、売却した50万円分の非課税投資枠は、翌年以降に再び使用可能になります。

売却のタイミングを計画的に行うことで、効率的に投資枠を再利用できます。

購入時の価格を基準に投資枠が復活することを理解して、計画的な売却を行いましょう。

少額から始められる

新NISAは少額から投資が可能なため、投資初心者でも無理なく投資を始められます。

さらに、S&P500やオルカンなどの投資信託を選ぶことで、低リスクで投資を始められます。

楽天証券やSBI証券では、100円から投資信託が購入可能なので、投資初心者に大変おすすめです。

今の時代、銀行預金として眠らせておくだけではお金はほとんど増えません。

新NISAは少額から始められるため、リスクの少ない範囲でチャレンジしてみましょう。

投資信託だけでなく個別株式への投資もできる

新NISAでは、投資信託だけでなく個別株にも投資可能なため、投資の自由度が大幅に上がりました。

旧NISAのつみたてNISAは投資信託のみの対象でした。

新NISAではつみたて投資枠と成長投資枠のそれぞれが設けられ、株式投資も可能になりました。

- 国内株式(トヨタ・ソニーなど)

- 海外株式(Apple・NVIDIAなど)

- ETF(S&P500連動のETFなど)

投資信託に加え、個別株やETFにも投資できるため、投資スタイルに応じた運用が可能になりました。

新NISAで失敗しないための運用ポイント

ここからは、新NISAで失敗しないための運用ポイントについて解説していきます。

投資の目的・目標を決めておく

何のために投資をするのかを決めることで、無駄な売買を防ぎ、安定した資産形成が可能になります。

何のためにお金を貯めるのか、必ず目的を明確にしましょう。

投資の目的・・・何のためにお金を投資するか

投資の目標・・・目的を達成するまでに毎年・毎月いくら投資をする必要があるのか

老後資金や教育資金など、目的をもって投資をすることで必要な資金が決まり、毎月の投資額が明確なります。

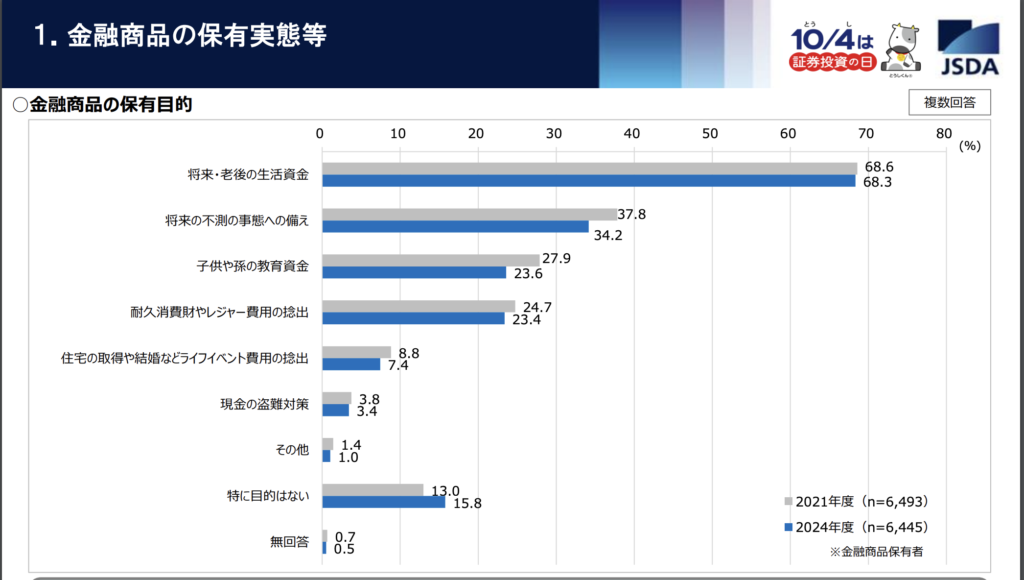

下記は、金融商品の保有目的に関する調査結果です。

「将来・老後の生活資金」が68.3%を占める一方で、「特に目的はない」と回答した割合が15.8%と目的もなく金融商品を保有する人もいます。

目的がなく投資することは、ゴールのないマラソンを走るようなものです。

自分の進むべきゴールを明確に決め運用しましょう。

長期運用&分散投資を前提とする

短期間での利益を狙うのではなく、長期運用&分散投資を基本とすることで、安定したリターンを得やすくなります。

- 安定的なリターンを得られる

- リスク分散できる

- 複利の恩恵を受けられる

下記グラフはS&P500の1950~2020年の各運用期間における年平均リターンの最高・平均値・最低を示したものです。

- 1950年以降のどの15年間を見ても、リターンは必ずプラスであった

- 最もパフォーマンスが良かった15年間では年平均リターンが18.9%に達した

- 最も低かった期間でも年平均4.2%という安定した結果であった

さらに、運用期間を長くすることで、リターンの最低ラインが少し上っていることが分かります。

長期的な成長が期待できるインデックスファンドを選ぶことが成功のカギです。

長期的な成長が期待できる資産に投資をする

長期的な成長が期待できる資産に投資することで、安定した資産形成が可能です。

短期的な値動きに影響されず、時間をかけて成長する資産はリスクが低くなります。

- 人口増加が見込める地域や分野に投資する

→経済成長が期待できる - 過去のパフォーマンスがいい

→将来の成長を予測する指標となる - 運用コストが低いこと

→長期的に見た場合の利益が増える

長期的な成長を見込める投資先を選び、安定した資産形成を目指しましょう。

新NISAだけに頼らず貯蓄や保障も準備する

新NISAを活用して投資をするだけでは安心とは限りません。

新NISAは非課税&長期で投資ができるという優れものではありますが、必ずプラスでリターンが返ってるわけではありません。

下記は、194年間の米国株の年次リターンを表した図です。

194年間のうち56年間、つまり約3割はマイナスの年がありました。

・失業しても生活ができる安心感

・急な病気にも対応できる

・身内に何かあっても助れる

生活防衛費を貯めることで、精神安定剤となり、暴落時でも慌てて売却することなく投資を続けられます。

一般的に生活防衛費は、生活費の6か月分と言われています。

とわいえ、家族によって取れるリスクは違うため、しっかり家族と話し合って決めましょう。

【まとめ】新NISAを始めるなら今!

新NISAにはデメリットもありますが、従来のNISAにはなかった大きなメリットがあります。

特に、非課税&無期限で運用ができるポイントは、資産形成におすすめです。少額から始められるため、初心者でも無理なく投資を始められます。

運用する際は、長期的で分散投資を意識することが大切です。短期的な値動きに惑わされず、計画的に資産を増やしていきましょう。

コメント